降息预期上升,殖利率倒挂的机会或将结束,四大价差交易策略曝光

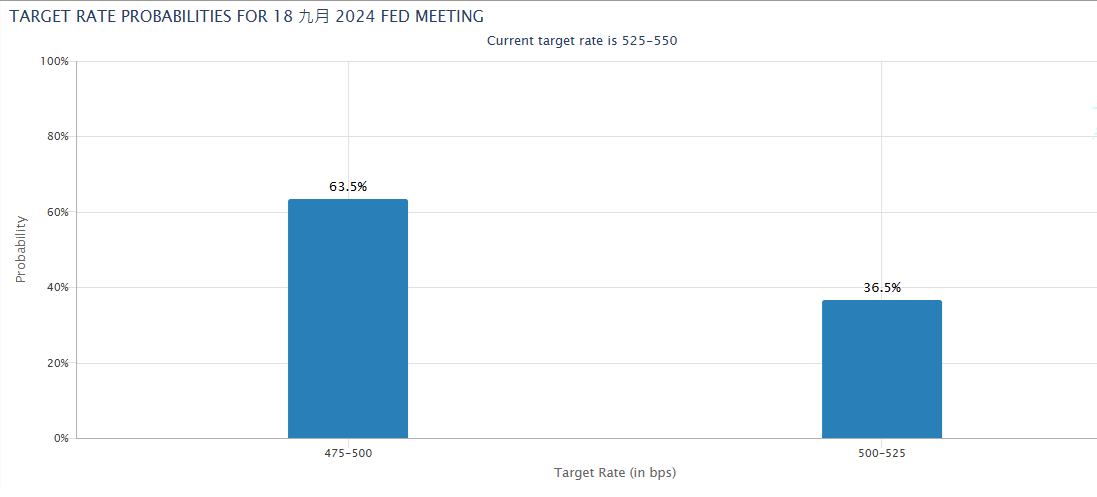

联邦储备委员会在七月份的会议中对通胀回落的前景更加乐观,主席鲍威尔在会后回答记者提问时表示,高息环境接近尾声。随着市场预期九月可能会降息,降息一码的概率为36.5%,降息两码的概率为63.5%。金融市场也将迅速反映在股汇债市上。

相比股市的大幅震荡和美元指数的快速回落,美国公债市场则终于迎来了由降息预期推动的乐观涨势,尤其是2年期公债的殖利率在8月5日一度降至3.66%,创下2023年以来的新低。这使得长期维持的殖利率倒挂暂时结束,虽然随后不久又回到了倒挂环境,却让投资人期待新趋势的到来。

殖利率倒挂一般指短期利率高于长期利率,市场对未来经济状况感到悲观。过去18年来,美国十年期公债与2年期公债的殖利率差异表明,在大多数情况下,长期公债的殖利率应该高于短期公债。殖利率倒挂可能暗示经济衰退风险加大,因此在这种情况下出现价差交易的机会。

价格差交易是当投资者在高度相关的商品中发现不正常趋势时,通过正常化或是不正常范围扩大时进行交易的策略。例如,一旦2年期公债的殖利率迅速下滑,可能出现以下四种主要交易模式:第一种是买入2年期与10年期公债,因为两者都会受到殖利率下降的影响;第二种是当2年期公债殖利率下滑而10年期上升则可考虑做空10年期公债;第三种是2年期公债殖利率反弹而10年期维持低档,策略为做空2年期与买入10年期;第四种是当降息预期消除,导致2年期与10年期的殖利率同时上升,但升幅不同的情况下再做空。投资人也可通过芝商所的教学影片了解如何操作。