La Réduction des Taux Approche, L'Inversion de la Courbe de Rendement Pourrait Prendre Fin, Émergeant Quatre Opportunités de Trading de Spread

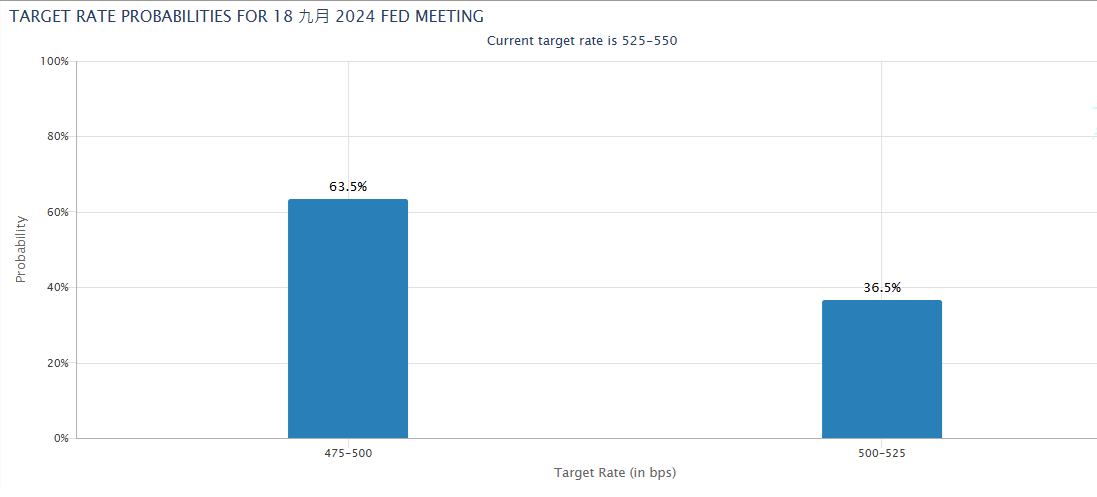

La Réserve fédérale est devenue plus optimiste quant aux perspectives d'un recul de l'inflation, le président Powell indiquant après la réunion de juillet que l'environnement de taux élevés est proche de la fin. Les attentes du marché suggèrent qu'une réduction des taux est possible en septembre, avec une probabilité de 36,5 % pour une seule réduction et 63,5 % pour deux réductions, entraînant des réactions rapides sur les marchés boursiers, des changes et des obligations.

Contrairement à la grande volatilité du marché boursier et à la chute rapide de l'indice du dollar, le marché obligataire américain a finalement connu une hausse optimiste induite par des attentes de réduction des taux. En particulier, le rendement de l'obligation du Trésor à 2 ans est tombé à 3,66 % le 5 août, marquant un nouveau bas depuis avril 2023. Cela a temporairement mis fin à une inversion de la courbe de rendement de longue date, bien que l'inversion soit rapidement revenue, éveillant l'anticipation d'une nouvelle tendance chez les investisseurs.

L'inversion de la courbe de rendement se produit généralement lorsque les taux à court terme dépassent les taux à long terme, reflétant un pessimisme du marché quant aux conditions économiques futures. Historiquement, la différence de rendement entre les obligations du Trésor à 10 ans et à 2 ans indique que, dans la plupart des cas, les taux à long terme doivent être supérieurs aux taux à court terme. L'inversion peut signaler un risque accru de récession économique, créant donc des opportunités pour les transactions de spread.

Les transactions de spread permettent aux investisseurs de tirer parti de tendances anormales entre des actifs hautement corrélés. Par exemple, avec la chute rapide du rendement de l'obligation du Trésor à 2 ans, quatre modèles de trading principaux émergent : Premièrement, acheter à la fois des obligations à 2 ans et à 10 ans lorsque leurs rendements diminuent ; deuxièmement, un scénario plus agressif où le rendement de l'obligation à 2 ans baisse tandis que celui de l'obligation à 10 ans augmente, incitant les investisseurs à vendre l'obligation à 10 ans ; troisièmement, si le rendement de l'obligation à 2 ans rebondit tandis que l'obligation à 10 ans reste basse, la stratégie consiste à vendre l'obligation à 2 ans tout en achetant l'obligation à 10 ans ; enfin, dans le cas où l'inversion s'élargit à nouveau, comme lorsque les attentes de réduction de taux sont supprimées, entraînant une forte hausse des rendements à 2 ans, les deux obligations seraient vendues. Les investisseurs intéressés peuvent consulter les vidéos éducatives fournies par la CME pour en savoir plus sur l'exécution de ces stratégies.